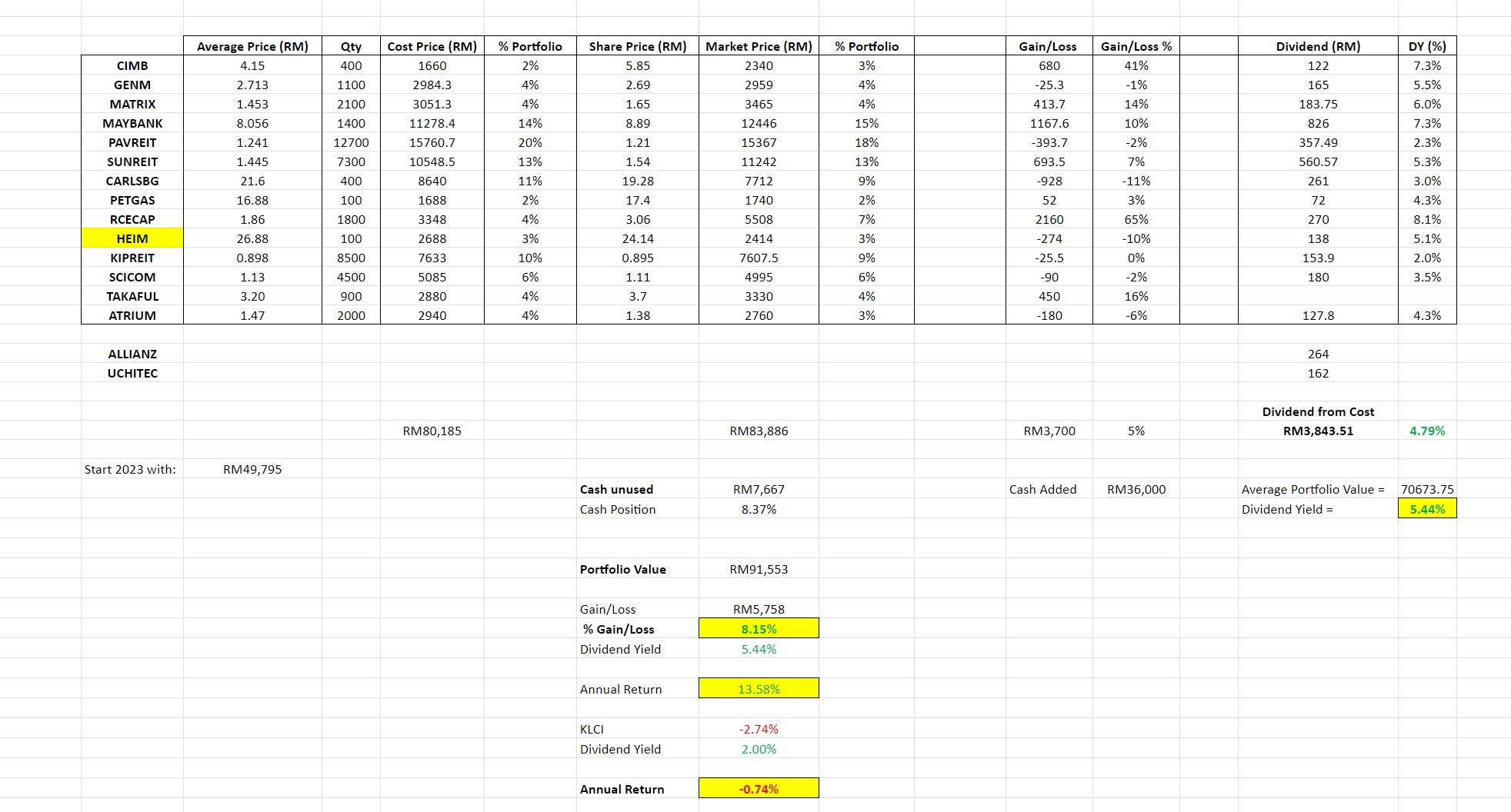

SUNREIT、IGBREIT、KIPREIT: 季报一次看。成长要来了吗?

SUNREIT、IGBREIT、KIPREIT 几乎在同时间出了季报,本来想说一篇一篇写的,不过太麻烦了,就一次过包在一起了。请股友们多多包涵,多看看其他REIT 也是不错的啦!

SUNREIT:成绩不好,但对未来乐观

我知道很多朋友敲碗想看SUNREIT

的分析,不过很可惜的是SUNREIT

并没有太多的看点。

简单的财报朋友们都会看了,这里我就挑一些值得注意的点来讨论:

第一:Retail

Segment,也就是那些shopping mall

整体的Gross Revenue

增长了6.2%, 不过Net Property

Income 却减少了6.1%。Topline 变多了,怎么反而bottomline

变少了呢?那一定是operating

expense 营运成本增加了,SUNREIT 也在财报中点出了这一点,还特地点名了Utilities

水电费。有关注REIT的都知道 水电费涨了的事, 其他的REIT 如PAVREIT 也无法幸免。

来看各个shopping

mall:

·

Sunway

Pyramid 作为SUNREIT 的王牌,很多时候只要Sunway

Pyramid 好,SUNREIT 就好。 它不好 那影响就挺大的。这个季度就是最好的例子: 虽然Pyramid 的 Revenue 增加了RM 4.5 million, NPI 却反而跌了差不多RM 7 million。这一来一回就代表成本增加了RM

11 million, 也太多了吧。可以说,这季度Sunway

Pyramid 的表现是不好的,成本控制不下来。

·

反观位于槟城北海的Sunway Carnival 就表现很好:Revenue 增加了只有RM 3

million, 但NPI 却增加了RM 4

million, 成本甚至比以前更低,在涨电费的年代这到底是怎么做到的,好厉害👍

除了Retail 外,SUNREIT的其他看点有:

· Hotel 业务继续蒸蒸日上,Revenue 和NPI 都有所增长。

· Sunway Medical Center 卖掉了,所以少赚了RM 6 million 左右。

下个季度,我们可以继续观察:

·

Sunway

Pyramid 是否有把成本控制回来。

·

马来西亚越来越多外国游客了,看看Hotel segment 能否继续再创高峰。

题外话,SUNREIT 似乎打算收购Mont Kiara

的一个Mall, 收购价在RM 215

million 左右,据说可以达到6.5% 的net yield, 听起来还不错。不过,这只占了Sunreit

整体的一小部分罢了,不会为公司带来“质”的提升,所以这里就不再深究了。只要知道SunREIT 管理层正很努力地帮我们赚钱,那就okay了。

SUNREIT

2024的看点有:

·

Sunway

Pyramid 会有40% 的租约到期。对于Pyramid 这种王牌资产来说,租约到期就几乎等于提升租金的机会。单单Sunway Pyramid 的NPI 占了SunREIT的一半,如果Pyramid 收入有所提升的话,2024肯定是个不错的一年。

·

Hotel

业务蒸蒸日上。

IGBREIT: 稳如泰山

看了IGBREIT 的季报后,我只有一句评语:稳得一匹。

呃 IGBREIT 的净利不是跌了30%+ 吗?为什么会说稳呢?

让我们来看财报:

·

IGB

的revenue 成长了6.6%,是好事。重点是:它的Operating

Expenses 非常稳定,几乎没有什么涨到。这和Sunway

Pyramid 形成了强烈对比。

·

IGB

的整体净利会跌,主要是因为去年有RM

60 million 的fair value change, 也就是对资产的重新估值。要知道,fair

value change 只是纸上盈利罢了,对于我们这些股息投资者来说,真正重要的是到手的真金白银 cash 才对。

·

所以,撇开fair value change 不看,只看Realized profit的话,IGB 有了10.7% 的超强提升。超稳的啦!

老实说,我一直都很喜欢IGBREIT

,不过觉得其股价偏贵,所以一直没有买下手。去年Midvalley 发生火灾当天,IGBREIT 有了显著下跌,但我那时候没有好好把握,有点后悔。

总的来说,IGBREIT 的MidValley &

The Gardens Mall 绝对是好产业,就看IGBREIT 几时把柔佛的MidValley

SouthKey 纳入IGBREIT了,到时这一定是一个很强的催化剂。

KIPREIT:成长可期

相信很多朋友都对KIPREIT 很陌生,这里就先来解释一下KIPREIT

是做什么的。

KIPREIT 主要是做Retail (有7个shopping mall) 和industrial(3个)的。别人做mall 都是像Pavilion, Sunway

这样走一线大城市那种高级、高消费路线的。KIPREIT 呢却反其道而行,专门在二三线城市建一些community mall,主要服务于方圆5km 以内的住户的。

它的mall 是长这样的:

不要小看它的mall 看起来小小的,其实超厉害赚钱的,主要因为维护成本低,所以margin wise吸金能力完全不输一流的大Mall 。KIPREIT 即使是在COVID 期间也展现了过人的韧性,看股价就知道了:

我个人是很喜欢这种静静赚钱,没有人知道的positioning的。这样才不会有太多竞争,导致股价上涨过快。

好了,介绍完KIPREIT,让我们来看看其季报表现如何:

·

KIPREIT

最新季度的Gross Revenue

涨了12%,而NPI则成长了10.7%,算是非常不俗的成绩。

·

按照1.55sen 的Distribution

per unit, KIPREIT 现在的dividend yield有7%。

·

而且要知道,KIPREIT 现下正着手收购最新的KIPmall

Kota Warisan, 为了这项收购 KIPREIT 早前已经做了private

placement。也就是说:KIPREIT 这个季度的成绩属于“成本已经算下去,但收入还没进来”的状态。在这样的情况下还能有7% dividend yield, 很厉害!

据新闻报道,KIPmall Kota

Warisan 2022年的时候贡献了全年RM 6.33

million 的NPI, 平均每个季度RM 1.58

million。

对比跟这个季度RM 16.8

million 的NPI, 也就代表KIPREIT 还有9.4% 的 NPI 成长空间。换算过来就是7.66% 的dividend yield,这就很吸引人了。

这还不包括KIPmall

Bangi 目前在部分upgrade中,今年完成了以后可以把出租率从80%

左右提升至90%。

总的来说,我蛮喜欢KIPREIT

的定位的,dividend yield

高,又有成长。但唯一的缺点就是:它不太出名,所以不受人关注。这对股息投资者其实是好事来的,因为这样我们就可以长期以一个较低的价格买入。

像RCECAP 那种股价暴涨的股息股自然是好事,但问题是:我不能每年都以好价格来买入呀!

总结:

这篇一次过分析了3家REIT,希望能够帮助你了解REIT 的方方面面。它们各有各的好,那你最喜欢哪一家呢?

也请记得follow 股友的Facebook page :https://www.facebook.com/stocksPalForever

注:以上的文章只是分析,不是投资建议,不是买卖建议。投资有风险,投资前请一定要做功课,独立思考和咨询投资专家。分析只是参考用的,请一定要自己加以分辨。